最新资讯

2024.3.29全国生猪价格涨跌表

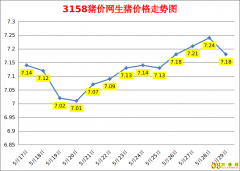

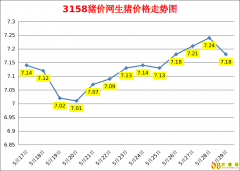

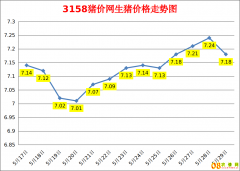

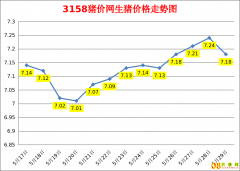

2024年3月29日全国生猪价格均价15.21元/公斤。猪粮比6.17:1。 全国外三元生猪价格涨跌表(元/斤) 省市 03-29 较昨日 较上月 辽宁 15.01 -0.1 1.03 黑龙江 14.79 0.02 0.88 吉林 14.84 -0.03 0.96 北京 15.30 -0.09 0.39 天津 15.34 -0.07 1.03 山西 15.21 -...

2024.3.28全国生猪价格涨跌表

2024年3月28日全国生猪价格均价15.33元/公斤。猪粮比6.2:1。 全国外三元生猪价格涨跌表(元/斤) 省市 03-28 较昨日 较上月 辽宁 15.11 0.06 1.35 黑龙江 14.77 0.01 1.04 吉林 14.87 0.04 1.22 北京 15.39 -0.05 1.06 天津 15.41 0.02 1 山西 15.29 -0.05 1...

一茬白菜销售揽金千万元 四川安州“蔬菜大王”的生意经

3月13日,走进四川绵阳市安州区河清镇,近800 亩连片经霜打后的大白菜迎来丰收。一棵棵沉甸甸的大白菜,经收割、装车,陆续发往山东、西藏、新疆等地以及越南等周边国家。 可以说是供不应求,忙都忙不赢。河清镇土生土长的种植大户王德东打开手机,向记者展...

2024.3.23齐鲁禽蛋报价山东鸡蛋价格行情

山东最新鸡蛋多少钱一斤?2024年3月23日齐鲁鸡蛋报价中心今日山东鸡蛋价格行情:今日蛋价上涨。蛋价仅供参考,请以当天实际交易价格为准。 莱州今日点价收3.55元涨 莱阳今日点价收3.55元涨 烟台主流到户价3.55元涨 招远主流到户价3.50元稳 龙口主流到户价3.5...

2024.3.23全国生猪价格涨跌表

2024年3月23日全国生猪价格均价15.15元/公斤。猪粮比6.13:1。 全国外三元生猪价格涨跌表(元/斤) 省市 03-23 较昨日 较上月 辽宁 14.64 -0.08 0.95 黑龙江 14.22 0.14 0.43 吉林 14.39 -0.13 0.58 北京 14.95 -0.1 0.57 天津 15.14 0.12 0.68 山西 15.03 0....

2024.3.18全国生猪价格涨跌表

2024年3月18日全国生猪价格均价14.71元/公斤。猪粮比5.93:1。 全国外三元生猪价格涨跌表(元/斤) 省市 03-18 较昨日 较上月 辽宁 14.32 -0.01 -0.51 黑龙江 14.22 0.11 0.08 吉林 14.32 0.13 -0.16 北京 14.94 -0.05 -0.06 天津 14.87 -0.13 -0.93 山西 14....

2024.3.18齐鲁禽蛋报价山东鸡蛋价格行情

山东最新鸡蛋多少钱一斤?2024年3月18日齐鲁鸡蛋报价中心今日山东鸡蛋价格行情:今日蛋价稳定为主。蛋价仅供参考,请以当天实际交易价格为准。 莱州今日点价收3.60元稳 莱阳今日点价收3.60元稳 烟台主流到户价3.60元稳 招远主流到户价3.60元稳 龙口主流到户...